Ajuste y política fiscal en la administración macrista (II)

El resultado fiscal

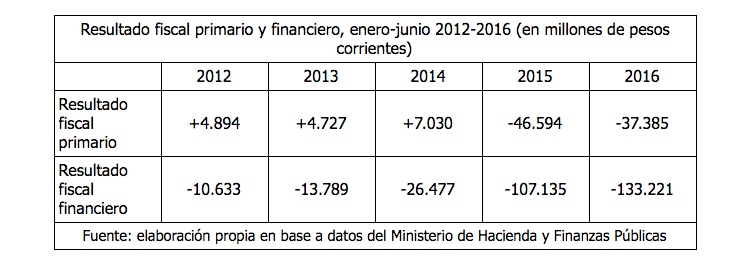

Entre enero y junio de 2016 el sector público acumuló un Resultado Fiscal Primario deficitario de $37.385 millones y un Resultado Fiscal Financiero deficitario de $133.221 millones. La diferencia entre ambos conceptos es que el último tiene en cuenta los gastos originados en el pago de intereses de la deuda pública.

Comparada con igual período desde el año 2012, la situación fiscal del año 2016 representa una continuidad del importante incremento en el déficit primario y financiero experimentado durante 2015 (ver tabla).

Analicemos ahora la composición de los ingresos y gastos que determinan estos resultados primarios y financieros.

Analicemos ahora la composición de los ingresos y gastos que determinan estos resultados primarios y financieros.

Ingresos fiscales

Entre los primeros seis meses de 2015 y 2016, la reducción del déficit primario rondó los $9.209 millones. En esa reducción del déficit primario jugó un rol fundamental el incremento de las Rentas de la Propiedad (aquellos Ingresos Corrientes provenientes, fundamentalmente, de las Transferencias de Utilidades del Banco Central de la República Argentina -BCRA- y de las Transferencias del Fondo de Garantía de Sustentabilidad).

Entre los primeros seis meses de 2015 y 2016, la reducción del déficit primario rondó los $9.209 millones. En esa reducción del déficit primario jugó un rol fundamental el incremento de las Rentas de la Propiedad (aquellos Ingresos Corrientes provenientes, fundamentalmente, de las Transferencias de Utilidades del Banco Central de la República Argentina -BCRA- y de las Transferencias del Fondo de Garantía de Sustentabilidad).

La participación de las Rentas de la Propiedad en los Ingresos Corrientes pasó de representar un 8,5% en los primeros seis meses de 2015 a un 11% en igual período de 2016 (y esa proporción había sido del 5,2%, 5,7% y 11% en igual período de 2012, 2013 y 2014, respectivamente). En particular, las Transferencias de Utilidades del BCRA al Tesoro Nacional pasaron del 4,1% de los Ingresos Corrientes al 5,7% (y esa proporción había sido del 1,6%, 2,9% y 6,1% en 2012, 2013 y 2014, respectivamente).

De este análisis podemos concluir que las Transferencias de Utilidades del BCRA al Tesoro Nacional continuaron siendo una importante fuente de ingresos. Esto se vuelve aún más evidente si consideramos la otra operación entre el BCRA y el Tesoro Nacional con impacto fiscal: los Adelantos Transitorios. Tomadas de conjunto, estas dos operaciones representaron un 9,7% de los Ingresos Corrientes durante los primeros seis meses del año 2016, mientras que en igual período del año 2015 representaron un 7,5%.

Tanto la Transferencia de Utilidades como los Adelantos Transitorios involucran la emisión de dinero por parte del BCRA. Por lo tanto, la consolidación de estas operaciones entra en contradicción con una de las principales problemáticas diagnosticadas por la administración macrista: la emisión de dinero para financiar el déficit fiscal .

Gastos fiscales

Si analizamos con mayor detenimiento la evolución de los componentes de los Gastos Corrientes, se destacan las Transferencias Corrientes al Sector Privado. Uno de los gastos que las conforman son las Transferencias a las Familias efectuadas a través de la ANSES. Estas erogaciones presentaron un importante incremento en los primeros seis meses de 2016 respecto a igual período de 2015: de $33.153 millones a $54.757. Es decir, un aumento interanual del 65%. Como resultado, la participación de las Transferencias a las Familias en los Gastos Corrientes pasó del 5,8% en 2015 al 7,3% en 2016.

El otro gran componente de las Transferencias Corrientes al Sector Privado son los Subsidios Económicos. Si bien el monto girado por este concepto se mantuvo prácticamente inalterado entre los primeros seis meses de 2015 e igual período de 2016 ($97.137 millones y $97.591 millones, respectivamente), su participación en los Gastos Corrientes cayó del 17% al 13%. La resistencia popular al aumento de las tarifas en los servicios públicos planteó un límite a los intentos oficiales por reducir aún más dichos subsidios.

Las Transferencias Corrientes al Sector Privado involucran medidas de política fiscal fundamentales para el ejercicio de la dominación capitalista y, por ende, su reducción encuentra ciertos límites políticos. Esta inflexibilidad a la baja dificulta la reducción de los Gastos Corrientes y, con ello, del déficit fiscal. Esto entra en contradicción con otra de las principales problemáticas diagnosticadas por la administración macrista: la permanencia del déficit fiscal debido a un gasto público excesivo.

A modo de conclusión

La política fiscal se ha mostrado impotente, tanto para reducir el déficit fiscal, como para limitar su financiamiento a través de la emisión de dinero. Y ambos objetivos ocupaban un lugar estratégico en el diagnóstico oficial.

A su vez, ha resultado eficaz para redistribuir ingresos entre las clases y fracciones de clases, en detrimento de los trabajadores y trabajadoras y a favor de los capitalistas. Aunque presumiblemente con menor éxito del esperado, como ocurrió con la inflexibilidad a la baja de algunos componentes de los Gastos Corrientes, como las Transferencias Corrientes al Sector Privado.

¿Cómo explicar estos resultados? ¿Cuál es el origen de las limitaciones que enfrentan el ajuste, en general, y la política fiscal, en particular? Sin duda, se trata de preguntas abiertas. Pero hay un hecho que no debiera ser pasado por alto. La administración macrista intenta implementar una política de ajuste sin el antecedente de una verdadera crisis económica o, más precisamente, de una derrota de los trabajadores y trabajadoras. El grado de éxito o fracaso de ese intento dependerá, naturalmente, del desarrollo de la lucha de clases.

Leé la primera parte de este artículo haciendo click acá.

(*) Por Santiago Buraschi, Julián Fanzini y Lisandro Levstein, integrantes del CoPenCE (Colectivo de Pensamiento Crítico en Economía).