La maldita tríada de reformas

Por Débora Ascencio para Nuestras Voces

Reforma fiscal, laboral y jubilatoria constituyen una tríada a la que, según el presidente Macri, “no hay que tenerle miedo”. Ya se conocen algunos elementos que componen los ejes centrales. Detrás de las consignas de generación de empleo, responsabilidad fiscal y calidad institucional se esconden efectos muy perjudiciales. El Centro de Economía Política Argentina (CEPA) realizó una síntesis de las principales transformaciones que implicarían las medidas: mayores ganancias para los empresarios, desfinanciamiento del Estado, aumento del déficit y del endeudamiento, y reducción de servicios sociales.

Reforma laboral

El primer gran eje a resaltar de la reforma laboral es el “blanqueo” y los incentivos que condonan deuda y perdonan incumplimientos a las empresas. Esto implica para los empresarios que se incorporen al blanqueo, extinción de multas, infracciones y el retiro del registro de personas sancionadas por incumplimientos (en general, asociado a trabajo no registrado). Esto les permite a los empresarios que incumplieron con las normas de registración, ser los grades beneficiarios de la reforma. Por un lado, les permite el acceso nuevamente a programas de financiamiento, licitaciones, etc. y por el otro, condonaciones muy importantes de deuda.

El espíritu de esta medida, se basa en la creencia de que al aumentar los márgenes de ganancia, se generan incentivos para la creación de empleo y la reducción de los niveles de informalidad laboral. Sin embargo, esta propuesta no ahonda en las verdaderas causas de la informalidad laboral. Por un lado, si se realiza un análisis por tamaño de empresa, se evidencia que las pequeñas no cuentan con la sustentabilidad necesaria (sin apoyo estatal) para “blanquear” al conjunto de su plantel laboral; mientras que en el caso de las grandes empresas, hay una práctica arraigada de no registración aún con altas tasas de ganancia, no habiendo evidencia de que a mayor tasa de ganancia, mayor nivel de registración. Por otra parte, hay actividades que nuclean bolsones de informalidad (como el caso de los peones rurales, o el servicio doméstico) donde operan factores sociales y culturales, muy vinculados también a la tercerización laboral (como el caso de las empresas textiles que solo emplean el diseño y tercerizan la elaboración de prendas en talleres). Además, la ausencia de capacidades estatales en la fiscalización laboral contribuye a la problemática.

Otro aspecto importante de la reforma es que profundiza las prácticas de tercerización laboral, a partir de no responsabilizar a las empresas más grandes que tercerizan, de los incumplimientos laborales de sus empresas contratistas. Esto se ejecutaría a partir de la modificación del artículo 30 de la Ley de Contrato de Trabajo, que establece la “responsabilidad solidaria” de la empresa principal en el incumplimiento de las obligaciones de la empresa contratista.

Otra transformación importante del proyecto es la reducción de los costos laborales a través de indemnizaciones más baratas. Tal como lo requirió hace unos días el CEO de Techint, el cálculo de indemnizaciones excluiría aguinaldo, horas extra, comisiones, premios, bonificaciones, y todo concepto que quede por fuera del salario básico. Para ello, propone la creación de un “fondo de cese laboral”, que abre la posibilidad de operaciones financieras por parte de quien lo administre, emulando lo realizado por las AFJP.

Además, propone prácticas que son “formativas” de la precarización laboral, orientadas a estudiantes y graduados con 18 años o más, que duran un año y cuentan con una “asignación estímulo”, que consiste en un ingreso no remunerativo, según salario básico y cantidad de horas trabajadas. Es una propuesta similar a las pasantías de la década de los noventa, que tiene consecuencias prácticas sobre la precarización, tales como extender el año de prueba por un año, sin aportes ni contribuciones.

Ahora bien, el plato fuerte de la reforma está compuesto por el recorte de las contribuciones patronales. La propuesta establece un mínimo no imponible por trabajador que se actualizará por el Índice de Precios al Consumidor (IPC) del INDEC y que arranca en $2.300 en 2018 y termina en $11.500 en 2022, además de reducir progresivamente las alícuotas. Este sistema promueve la contratación de media jornada, porque el valor del mínimo no imponible no se modifica por la cantidad de horas de contratación.

En síntesis, la reforma supone un importante desfinanciamiento del Estado, transfiriendo $42 mil millones a los grandes empresarios a través de la reducción de las contribuciones, poniendo en práctica un riesgoso agujero fiscal (que, en gran medida, pretende sostenerse vía reducción de costos en seguridad social como plantea la reforma jubilatoria). El objetivo que dice perseguir el gobierno, es la “reducción de los costos laborales, sin bajar los salarios”. Ahora bien, la reforma está lejos de equiparar costos con países con mayores niveles de precarización laboral, como México o Brasil. Reducir los costos laborales al punto de ser competitivos a nivel internacional (como sostiene el gobierno), implica necesariamente, tocar el salario de los trabajadores.

Por último, la política de reducir los aportes patronales para favorecer la contratación, ya se aplicó en la Argentina durante la década de los noventa, sin que se obtengan los resultados esperados. Lejos de favorecer la contratación, se manifestaron altísimos niveles de desocupación e informalidad laboral durante la década, conjuntamente con los indicadores sociales y laborales que se ubicaron entre los más negativos de la historia argentina.

Reforma jubilatoria

En este caso, la propuesta consiste en una actualización de las jubilaciones a través de la inflación, modificando la Ley de Movilidad de 2009, que establece una fórmula de actualización bianual, en línea con las sugerencias de los organismos internacionales de crédito. La nueva fórmula se compondría, entre otras variables, de la evolución de la recaudación, por lo que ante una caída de los ingresos tributarios frente a la inflación, los haberes de los jubilados se ven afectados en el mismo sentido. Inversamente, cuando la inflación se desacelera, la recaudación tiende a hacerlo de manera más lenta, por lo que se produciría el efecto contrario en los haberes previsionales reales. Es decir, hay una suerte de “efecto atraso” en el índice de movilidad. La propuesta del gobierno tiene que ver con “hacer uso” de ese atraso en detrimento de los jubilados y a favor de la recaudación del Estado, modificando la actualización en el momento en que la recaudación empieza a recuperarse.

En este contexto, el ajuste por inflación, es la clave del proyecto para reducir el déficit. El Centro de Economía Política (CEPA) realiza un cálculo de lo que representa en términos de ahorro fiscal el “ajuste por inflación” aplicado a jubilaciones, AUH y Asignaciones Familiares (dado que la propuesta pretende aplicarse también a los planes sociales). Para 2018, la diferencia entre las erogaciones realizadas con el índice de movilidad (sistema previo a la reforma), y las realizadas con actualización según IPC, sería de 112 mil millones de pesos. Además, el informe calcula que, hacia fines de 2018, la diferencia de la jubilación promedio con uno u otro mecanismo alcanzaría los $1481 pesos, es decir, casi un 9% de la misma. Para el caso de la jubilación mínima, la reducción sería de casi $900 pesos.

En este contexto, el ajuste por inflación, es la clave del proyecto para reducir el déficit. El Centro de Economía Política (CEPA) realiza un cálculo de lo que representa en términos de ahorro fiscal el “ajuste por inflación” aplicado a jubilaciones, AUH y Asignaciones Familiares (dado que la propuesta pretende aplicarse también a los planes sociales). Para 2018, la diferencia entre las erogaciones realizadas con el índice de movilidad (sistema previo a la reforma), y las realizadas con actualización según IPC, sería de 112 mil millones de pesos. Además, el informe calcula que, hacia fines de 2018, la diferencia de la jubilación promedio con uno u otro mecanismo alcanzaría los $1481 pesos, es decir, casi un 9% de la misma. Para el caso de la jubilación mínima, la reducción sería de casi $900 pesos.

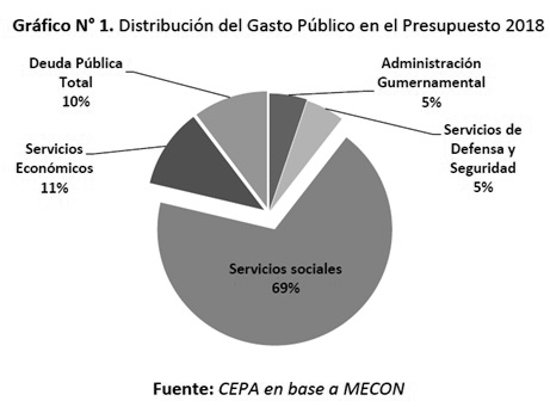

El informe de CEPA detalla la distribución del gasto público en el Presupuesto 2018 y se identifica que la porción más grande (69%) se dirige a servicios sociales. De esa porción, el 75% está compuesto por el Gasto en Seguridad Social, demostrando la centralidad que ocupa el gasto previsional. En síntesis, la modificación de la Ley de Movilidad, responde a la necesidad de reducir el déficit, sin tocar la recaudación.

Reforma fiscal

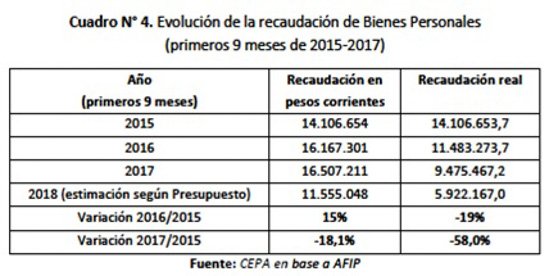

En cuanto a esta reforma, el informe de CEPA advierte que hay algunas transformaciones en materia fiscal que vienen operando previamente en la economía argentina, con un fuerte sesgo regresivo del sistema tributario: la quita de retenciones a mineras, agro y grandes industrias operada en diciembre de 2018, y la reducción progresiva de Bienes Personales, junto al blanqueo de bienes, constituyen los dos grandes hitos. CEPA estima el impacto en términos de recaudación de estas medidas estructurales, que van más allá de la “nueva reforma fiscal”. Para la quita de retenciones al sector agropecuario, industrial y minero, existió una transferencia desde el Estado hacia los exportadores de 69.609 millones de pesos durante 2016. Para el caso de la reducción de las retenciones a la soja, (que comenzará a regir desde el 30 de enero de 2018) el cálculo del impacto fiscal, (considerando una liquidación similar a la de 2017) es de casi 10 mil millones de pesos. En cuanto a Bienes Personales, tanto la decisión de reducir progresivamente la alícuota de tributación, como la de eximir del impuesto a los contribuyentes que hayan ratificado la DDJJ los últimos dos años, tiene su impacto en la recaudación del impuesto para 2017: en 2016 la reducción ya es del 19%, y en los primeros seis meses de 2017 con respecto a igual período de 2015, la reducción es de casi el 58%.

Estas modificaciones influyeron sensiblemente en la regresividad tributaria, algo que resulta importante destacar en la medida que algunos elementos de la “nueva reforma fiscal” podrían catalogarse de “heterodoxos”, si no se considera el impacto de lo anterior en términos de recaudación. Esta implica por un lado, la reducción de la alícuota del impuesto a las ganancias para que las empresas reinviertan utilidades. Esta reducción no viene acompañada de ninguna política a nivel de ganancias individuales o garantía de aumento de la inversión en relación a la reinversión de utilidades. Por otro lado, existe una propuesta de gravar la renta financiera, en dólares (15%) y pesos (10%). Aunque falta una propuesta final aun, la intención aparente consiste en gravar la renta financiera para las inversiones mayores a 1,4 millones en caso de bonos, depósitos a plazo fijo y LEBACS, dejando exentas las acciones. Según los cálculos de CEPA, el impacto de la medida no deja de ser simbólico en términos fiscales. Por último, la reforma consiste en la reducción del impuesto a los Ingresos Brutos, que si bien es considerado un impuesto regresivo, en este caso no persigue una finalidad redistributiva en la medida que no se reduce a las empresas de menor tamaño y constituye un importante desfinanciamiento para las provincias.

*Por Débora Ascencio para Nuestras Voces.