Los desafíos económicos que enfrentará el Gobierno nacional

Con el fin de año, aparecen los balances y las expectativas para el futuro: ¿mejorarán nuestras condiciones de vida en la Argentina? ¿Puede llegar a buen puerto el mandato de Alberto Fernández en 2023? Existen cuatro factores macroeconómicos que condicionan estas respuestas. Para caminar en dirección a las expectativas es necesario saber dónde se está parado; enterate en esta nota cuáles son esos cuatro elementos y cómo se inclina la balanza sobre la gestión del gobierno. Un deseo: que el brindis de las 00 h no nos encuentre dormidxs.

Por Kevin Castillo para Alta trama

Existen cuatro factores en juego que pueden condicionar la llegada a buen puerto del mandato de Alberto Fernández en 2023.

Como sabemos, no fue revertida la debacle iniciada por la gestión de Cambiemos y el gobierno actual llegó hasta aquí con dificultades en todos los frentes en materia económica:

—Incrementos en la pobreza.

—Desempleo elevado.

—Pérdida de poder adquisitivo del salario real.

—Crecimiento preocupante de la inflación.

—Dificultades para mantener a flote las reservas en dólares.

A pesar de esto, los brotes verdes de la recuperación ya comienzan a trasladarse a números más auspiciosos (como veremos en detalle más adelante); de mantenerse esta tendencia, los resultados en 2023 deberían mejorar.

¿Cuáles son los cuatro factores que pueden condicionar ese mejoramiento de las variables macroeconómicas y, por lo tanto, de nuestras condiciones de vida?

1. La inflación

Se ha dicho mucho en los últimos años sobre este primer elemento condicionante. La inflación se torna cada vez más difícil de controlar y, por ende, ocurre lo mismo para lograr que los incrementos salariales mejoren el poder adquisitivo en términos reales.

La regulación vinculada al congelamiento de precios parece haber echado más leña al fuego, reavivando el debate sobre cómo se deben estabilizar los precios. Por un lado, se encuentran quienes apuntan a reducir la emisión y, por el otro, aquellos que plantean la multicausalidad del fenómeno y esbozan soluciones más integrales, pero que en la práctica no mueven el amperímetro.

En definitiva, debería existir una política concreta para atacar este fenómeno que en los últimos años ha hecho trizas el salario de las y los trabajadores.

2. La generación de divisas

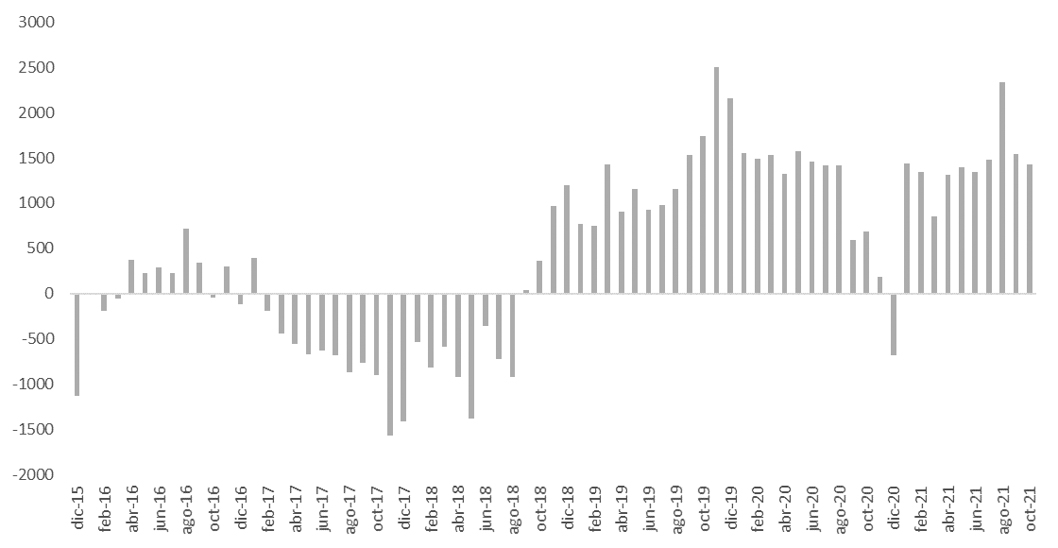

Desde finales de 2018, el intercambio comercial ve un signo positivo, es decir que se exporta más de lo que se importa. Este superávit puede ser explicado en buena parte por una caída de las importaciones producto de la recesión económica atravesada en el tramo final del gobierno de Macri. Durante la gestión del gobierno actual, las compras al exterior revirtieron su sendero descendente y las exportaciones continúan creciendo, por lo que se mantiene un resultado positivo como podemos ver en el siguiente gráfico:

Gráfico I: Resultado del intercambio comercial argentino con el exterior (diciembre 2015 – octubre 2021), en millones de dólares

Sin embargo, ¿alcanza con este resultado (que implica la entrada de dólares por las exportaciones) para financiar el crecimiento de la producción, el pago de la deuda y el consumo en dólares de los hogares? La respuesta es no.

De hecho, una nueva restricción para el acceso al pago de viajes al exterior en cuotas puso otra vez en escena la puja por la disponibilidad de dólares. Nuestro país ha tenido en los últimos años una severa escasez de divisas, que se profundizará en los próximos años por los compromisos externos a pagar.

La única forma de revertir esta situación es mejorando el saldo exportador, pero esto no se logra en el corto plazo. Por ende, el único camino es el racionamiento de dólares… o una brusca devaluación, con un costo político y social muy alto.

3 y 4. El resultado fiscal y el acuerdo con el FMI

El tercer y cuarto elemento se encuentran relacionados y son los puntos que generan mayor desacuerdo dentro de la coalición gobernante. La reducción del déficit fiscal es una condición que el FMI exigirá a la hora de renegociar la deuda. Esto es así porque el Fondo buscará garantizarse para sí la disponibilidad de recursos para poder pagar lo adeudado. Con un gasto superior a los ingresos tributarios no se puede cumplir esta premisa.

Una visión únicamente fiscalista por parte del gobierno puede ser contraproducente en un contexto donde finalmente la actividad comienza a despegar. Es decir, la sustentabilidad fiscal es condición necesaria para aplacar la volatilidad del ciclo económico como así también para brindar calma a la economía, pero no se puede negar que en contextos post crisis es necesaria la continuidad de la intervención estatal para dinamizar la demanda y terminar de reactivar una economía que viene de largos años de recesión.

Entonces se abre otro debate, ¿hay que arreglar con el FMI a cualquier precio? Está claro que lograr un acuerdo es mejor que no arribar a uno. Ahora, si las condiciones del acuerdo son desventajosas para la recuperación del país, es probable que lo óptimo sea no acordar. Por esto, no es conveniente apurar el acuerdo si esto implica condicionar en exceso el margen para hacer política económica del gobierno. No es algo que se cierra en 5 minutos…

Balance económico

El resultado adverso, aunque esperable, de las elecciones legislativas materializó el clima de disconformidad de la población con el rumbo tomado por el gobierno nacional. Adjudicar esta derrota exclusivamente a los efectos de la pandemia sería reduccionismo, como así también sería poco productivo desligar dicho fenómeno del análisis del resultado.

El contexto atravesado en los últimos dos años estuvo plagado de complejidades endógenas y exógenas: La falta de un rumbo político claro y definido, y el inédito shock que supuso la llegada del COVID a nuestros lares terminó configurando una situación económica con resultados poco alentadores.

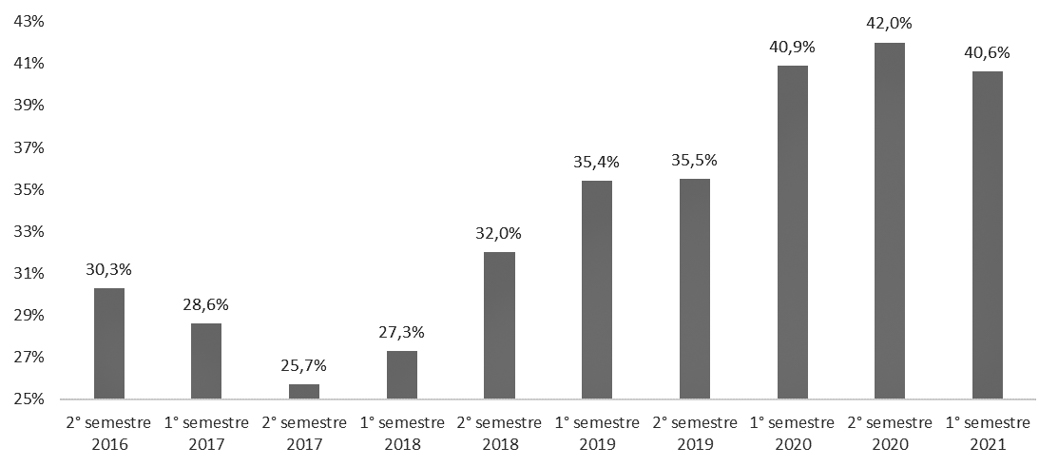

Durante el primer semestre de este año, se llegó al 40,6% de pobreza, luego del pico obtenido en el segundo semestre de 2020 con un 42%. El punto más alto del gobierno de Macri fue de 35,5% en la segunda mitad de 2019. Es decir, no se ha logrado desandar el camino iniciado por la gestión previa en este punto. Es posible que esta sea la variable de mayor preocupación y que mayor dificultad genere para revertir, dado que depende básicamente de arreglar dos cuestiones: el desempleo y la caída en los salarios.

Gráfico II: Porcentaje de pobreza en Argentina (2° semestre 2016 – 1° semestre 2021)

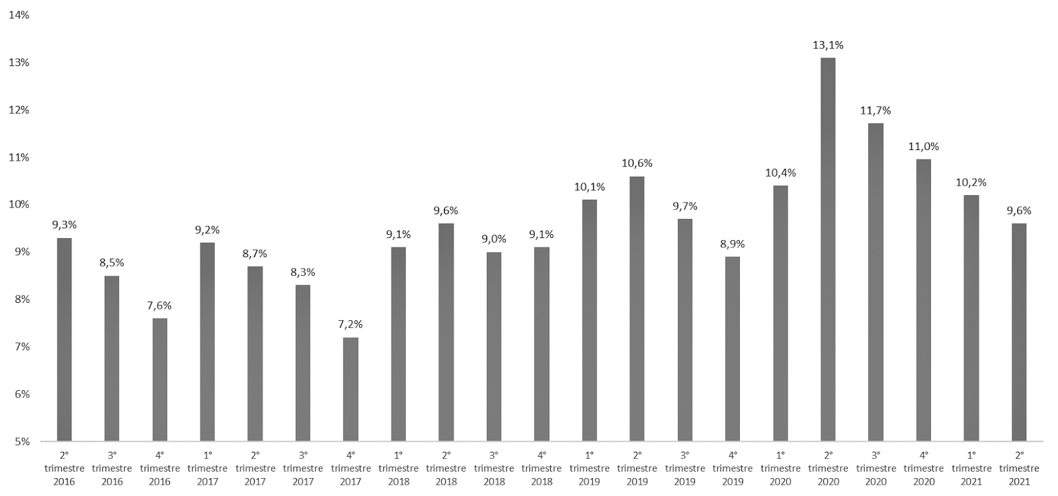

Respecto al desempleo, podemos observar un dato positivo: viene retrocediendo desde el 2° trimestre de 2020, donde dicho valor se encontraba en un 13,1% para pasar a un 9,6% en el 2° trimestre de 2021. De hecho, la performance observada puede ser evaluada como una mejora respecto a la situación heredada por la administración Macri, dado que el último dato disponible de la serie, 2° trimestre de 2021 con un 9,6% es un valor mucho mejor que el observado para el mismo trimestre de 2019 (10,6%) e igual para dicho periodo en 2018 (9,6%).

De continuar esta tendencia, es posible que durante 2022 se logre volver a niveles de empleo y desempleo similares a los obtenidos durante el gobierno de Macri, lo cual no es un logro en sí mismo, pero se estarían revirtiendo los efectos de la pandemia.

Gráfico III: Porcentaje de desempleo en Argentina (2° trimestre 2016 – 2° trimestre 2021)

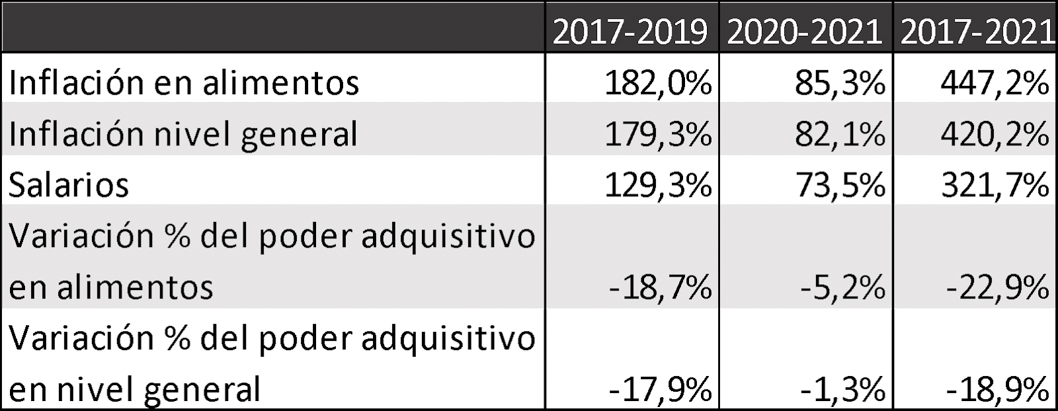

Por último, quizás el tema más discutido del año, de la mano con la inflación, es la evolución del salario. La fenomenal pérdida salarial en los últimos 3 años del gobierno de Macri se vio atemperada por el gobierno de Alberto Fernández, al punto tal de que la evolución acumulada de los salarios durante 2021 (a septiembre) se encuentra por encima de la inflación (38,3% contra 36,9%). Octubre y noviembre fueron meses de altos niveles de inflación, así que habrá que esperar a fin de año para evaluar de forma completa el resultado obtenido.

Sin embargo, esta tendencia a la mejora en 2021 no alcanza para revertir el resultado negativo en 2020, por lo cual, el actual gobierno lleva una pérdida del poder adquisitivo del orden del 1,3% tomando como parámetro a la inflación, la cual se profundiza a 5,2% si se toma en cuenta la evolución del precio de los alimentos.

Tabla I: Inflación, salarios y variación del poder adquisitivo en Argentina (2017-2021)

En definitiva, la debacle iniciada por la gestión de Cambiemos no ha sido revertida, aunque sí se observan desaceleraciones importantes en la caída. La mejora evidente en los niveles de actividad económica tendrá impacto en los niveles de empleo, salarios y pobreza, sabiendo que el estimador mensual de actividad económica del INDEC señala que, para septiembre de 2021, se acumula un crecimiento interanual del 11,6% y un incremento acumulado del 10,9% para lo que va del año.

El incremento de la actividad traerá aparejado una mejora en la recaudación, con lo cual será posible reducir el déficit fiscal sin requerir un ajuste del gasto, un punto de debate acalorado luego de las PASO.

Por último, el intercambio comercial con el mundo por el momento es superavitario. No obstante, la generación de divisas lograda por este medio probablemente no alcance para honrar las deudas con acreedores externos, financiar los requerimientos de la industria y costear el consumo en dólares de los hogares al mismo tiempo.

Algunos de los datos presentados seguramente expliquen en una parte importante el resultado negativo en las elecciones. A pesar de ello, la incipiente recuperación comienza a mejorar los números de cara a 2023.

Serán claves los cuatro factores antes descriptos, ya que podrían cortar este mejoramiento de las variables macroeconómicas.

La construcción de una nueva normalidad

La construcción de la nueva normalidad fue un término que se utilizó para hablar de la post pandemia. Los efectos del COVID-19 obligaron a replantear el modo en que se articula nuestra sociedad en términos sanitarios. Bueno, los últimos años de recesión vinculados al final del gobierno de Macri más la pandemia deberían obligarnos a repensar por lo menos algunas cuestiones de nuestra economía.

El Gobierno nacional tiene en sus manos la oportunidad de consolidar un proceso macroeconómico de crecimiento sustentable para los próximos años a partir de una mejora en la actividad y una recuperación paulatina de los ingresos de las y los trabajadores.

Para ello, deberá estar muy atento a lo que sucede con la inflación, la generación de dólares y su vínculo con los acreedores externos más su sustentabilidad interna. Es fundamental que honrar nuestras deudas no sea dicotómico con la capacidad de desplegar recursos para apuntalar el crecimiento, como así también que esta acción no repercuta negativamente en los precios ni en una sangría innecesaria de dólares.

Es decir, habrá que mejorar el “cómo se gasta” y “para quién”, sobre todo si se busca “empezar por los de abajo”, la consigna con la cual se cerró el contrato electoral allá por el 2019 y que ilusionó a tantos argentinos y argentinas. Recuperar esa orientación no solo permitirá lograr competitividad electoral de cara al 2023, sino también dotar de un rumbo claro, consistente y razonable a nuestra economía.

*Por Kevin Castillo para Alta trama / Imagen de portada: Magia Linyera para Alta Trama.